เงินด่วนทันใจ จำนำรถสบาย ไม่ต้องขายได้ที่ www.เจพีแคปปิตอล.com

จำเป็นต้องใช้เงินด่วน? จำนำรถยนต์กับ www.เจพีแคปปิตอล.com วงเงินสูงถึง 80% ไม่ต้องขายรถ รับเงินไวรับรถคืน บริการมืออาชีพ ดอกเบี้ยถูก กระบวนการรวดเร็วปลอดภัย

#เงินด่วน #จำนำรถ #จำนำรถยนต์ #บริการจำนำรถ #สินเชื่อจำนำรถ

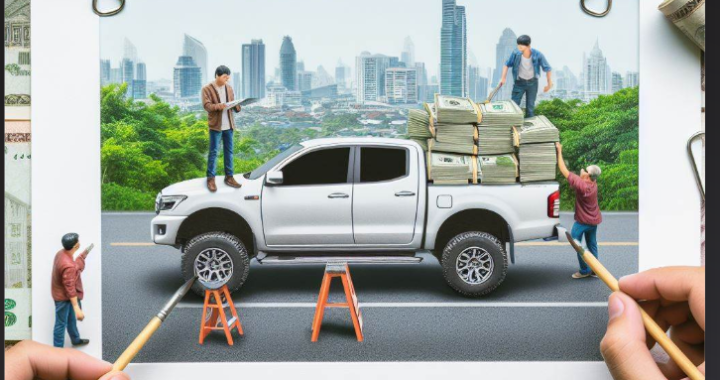

เมื่อคุณต้องการเงินด่วนเพื่อใช้ในเรื่องส่วนตัวหรือต้องใช้เป็นเงินทุนหมุนเวียนในธุรกิจ การจำนำรถยนต์กับ www.เจพีแคปปิตอล.com เป็นทางออกที่ดีที่สุด เนื่องจากคุณไม่จำเป็นต้องขายรถและสามารถนำรถกลับมาใช้ได้เมื่อผ่อนชำระเสร็จแล้ว

www.เจพีแคปปิตอล.com ให้บริการจำนำรถยนต์ที่มีมาตรฐานและเป็นมืออาชีพ โดยมีจุดเด่นดังนี้:

✔️ วงเงินจำนำสูงถึง 80% ของราคาประเมินรถ ทำให้คุณได้รับเงินมากกว่าที่อื่น

✔️ ดอกเบี้ยต่ำ และไม่มีค่าใช้จ่ายแอบแฝงใดๆ ทั้งสิ้น

✔️ กระบวนการรวดเร็ว รับเงินได้ภายใน 1 วัน

✔️ ไม่ต้องเสียภาษีมูลค่าเพิ่มเหมือนการขายรถจริง

✔️ ระบบรักษาความปลอดภัยรถยนต์ที่ได้มาตรฐานสากล

ไม่ว่าคุณต้องการเงินด่วนเพื่อจุดประสงค์ใด บริการจำนำรถยนต์ของ www.เจพีแคปปิตอล.com คือคำตอบที่ดีที่สุด คุณจะได้รับบริการที่สะดวก รวดเร็ว และปลอดภัย โดยไม่ต้องสูญเสียรถไป

สนใจจำนำรถยนต์ ติดต่อพวกเราได้ที่

- เว็บไซต์ www.เจพีแคปปิตอล.com

- Line : hearhui

- อีเมล hearhui@gmail.com

รับรองความมั่นใจ คุณจะไม่ผิดหวังกับบริการของพวกเรา